nairobi schrieb:Krankheitsbedingt vermutlich? Anders geht es ja nicht?

nairobi schrieb:Krankheitsbedingt vermutlich? Anders geht es ja nicht?

Einerseits krankheitsbedingt, andererseits gibt es die Korridorpension in Österreich.

Im verlinkten Artikel steht dazu:

Das Sinken des Pensionsantrittsalters ist auf zwei Effekte zurückzuführen:

Im Vergleich zum Vorjahr sind die Dienstunfähigkeitspensionierungen gestiegen (+34 Neupensionierungen) und die Neupensionierungen mit dem gesetzlichen Pensionsantrittsalter gesunken (-56 Neupensionierungen).

Hinzu kommt ein Struktureffekt. Das Sinken der Neupensionierungen im Bundesdienst insbesondere bei den Lehrpersonen, jener Berufsgruppe mit dem höchsten Pensionsantrittsalter, wirkt sich auf das bundesweite durchschnittliche Pensionsantrittsalter aus.

Quelle:

https://oeffentlicherdienst.gv.at/ueber-den-bundesdienst/das-bundespersonal/pensionistinnen/Korridorpension bedeutet, dass man mit Abschlägen schon mit 62 in Pension gehen kann, das ist auch in der Privatwirtschaft möglich.

Früherer Pensionsantritt

Die Korridorpension ist die häufigste Möglichkeit, vor dem gesetzlichen Pensionsantrittsalter in Pension zu gehen oder in den Ruhestand zu treten. Der Ruhebezug verringert sich bei BeamtInnen, die der Parallelrechnung unterliegen (vereinfacht gesagt bei Personen, die vor 2005 BeamtInnen geworden sind), um etwa 6,3 % im „Altast“ und 5,1 % im „Neuast“ pro Jahr (0,525 % bzw. 0,425 % pro Monat), das zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand und dem Ablauf des Monates liegt, indem die Beamtin oder der Beamte das 65. Lebensjahr vollendet. Bei Vertragsbediensteten beträgt der Abschlag 5,1 % pro Jahr.

Quelle:

https://www.goed.at/aktuelles/news/wann-soll-ich-in-pension-gehenKorridorpension

Die Korridorpension ist neben der Langzeitversichertenpension („Hacklerregelung“) die häufigste in Anspruch genommene Frühpensionsart. Die Korridorpension kann frühestens nach Vollendung des 62. Lebensjahres in Anspruch genommen werden. Ein Pensionsantritt ist möglich, wenn zusätzlich abhängig vom Stichtag, die jeweilige Mindestzahl an Versicherungsmonaten vorliegt (480 Versicherungsmonate bzw. 40 Versicherungsjahre).

Für Frauen ist dies erst ab dem Jahr 2028 relevant, da bis dahin bereits vor Vollendung des 62. Lebensjahres eine Alterspension möglich ist.

Quelle:

https://www.sozialministerium.at/Themen/Soziales/Sozialversicherung/Pensionsversicherung/Pensionsarten/Vorzeitige-Alterspensionen-f%C3%BCr-langjaehrig-Versicherte.htmlIch falle da schon hinein, da ich nach dem 1. Juli 1968 geboren bin.

Das Regelpensionsalter für die Alterspension beträgt bei Männern 65 Jahre. Das Pensionsantrittsalter von Frauen wird seit 1. Jänner 2024 von 60 Jahren um jeweils sechs Monate pro Jahr bis zum Jahr 2033 auf das 65. Lebensjahr angehoben. Erstmals davon betroffen sind Frauen mit einem Geburtsdatum ab 1. Jänner 1964 (60. Lebensjahr und sechs Monate). Für Frauen mit einem Geburtsdatum ab 1. Juli 1968 gilt das 65. Lebensjahr als generelles Pensionsantrittsalter.

Quelle: s. oben

Ich finde aber, dass die drei Jahre früher in Rente gehen die Abschläge nicht aufwiegen. Wenn es möglich ist, werde ich also eher länger arbeiten als bis 65, damit meine Pension höher wird.

Ich kann das halt auch nur bedingt beeinflussen. Wenn mein Arbeitgeber mir vorher kündigt, kann ich es auch nicht ändern. Mein Arbeitgeber tut das gern, Menschen nach dem Rentenalter sind hier nicht mehr als Angestellte beschäftigt.

nairobi schrieb:Was es bei uns auch gibt ist eine Art Altersteilzeit. Da geht man so und so lange für die Hälfte des Geldes arbeiten und kann dafür 2 Jahre früher zu Hause bleiben. Machen auch einige. Das geht aber nur, wenn man finanziell gut aufgestellt ist. In der Regel ist man verheiratet und das Haus abbezahlt.

Das gibt es in Österreich auch.

https://www.arbeiterkammer.at/beratung/arbeitundrecht/pension/altersteilzeit/Altersteilzeit.htmlnairobi schrieb:Das ging mir definitiv so. Ich habe mit 19 Jahren angefangen zu arbeiten, in dem Jahr, in dem ich das Abitur gemacht habe. Da ist der Gedanke an Pension sehr sehr weit weg gewesen. Ganz abstrakt eigentlich.

Ich habe mit 19 (nach meiner Matura) angefangen, Vollzeit zu arbeiten. Davor habe ich auch schon gearbeitet, aber eben nur in den Ferien und neben der Schule.

Mir ging es genauso. Abgesehen davon war das ja eine Lehre und ich habe nur ganz wenig verdient. Davon musste ich zu Hause noch Geld für wohnen und essen abgeben und mein Auto, Kleidung, Schuhe... bezahlen. Da wäre nichts mehr übrig geblieben zum Sparen. Aber zumindest gab es noch keine Handys und Internet in Privathaushalten war auch noch nicht üblich. Wir hatten einfach nur ein Festnetztelefon zu Hause. Also fielen wenigstens dafür keine Kosten an. Es wurde damals auch nicht erwartet, dass man immer erreichbar ist, das war technisch gar nicht möglich.

Meine Eltern haben aber schon als Kind für mich in eine Sterbeversicherung eingezahlt und für mich einen Bausparvertrag abgeschlossen. Der war damals ja noch lukrativer als heute, es gab höhere Zinsen und Prämien.

nairobi schrieb:Damals war es noch so, dass bestimmte Berufsgruppen mit 60 pensioniert wurden. Das betraf auch mich. Das wurde dann vor etwa 25 Jahren geändert.

In Österreich war es lange so, dass Frauen mit 60 in Rente gehen durften und Männer erst mit 65. Ich denke, das wurde damit begründet, dass Frauen Kinder bekommen.

Ich kann es nicht ganz nachvollziehen, muss ich ehrlich gestehen und müsste das nochmals genau nachlesen.

Für mich ist das nämlich eher unlogisch: je länger man bei den Kindern zu Hause bleibt bzw. Teilzeit aebeitet, desto länger müsste man ja eigentlich arbeiten, um diese Einkommensverluste wieder auszugleichen um anschließend eine ausreichende Rente zu bekommen.

Ich weiß, dass Kinderbetreuungszeiten in Österreich als Versicherungszeiten in einem bestimmten Ausmaß für die Pension angerechnet werden. Aber wenn man danach noch viele Jahre Teilzeit arbeitet und nicht das Glück hat, das in einem sehr gut bezahlten Job zu tun, dann wirkt sich das natürlich auf die Rente aus. Wenn man dann auch noch fünf Jahre früher in Rente geht, kann sich das meines Erachtens nicht ausgehen. 🤷♀️

Möglicherweise wurde damit spekuliert, dass die Ehen lebenslang halten und die Frau von der höheren Rente des Mannes profitiert und er sie mit versorgt.

1992 wurde die Angleichung beschossen, das heißt, für mich war schon immer klar, dass ich bis 65 werde arbeiten müssen. Es gab aber lange Übergangsfristen, umgesetzt wurde es erst ab 2024.

nairobi schrieb:Das ist in der Regel nur bei Studierenden so, die relativ lange studieren. Wenn man eine Ausbildung macht, ist das schon deutlich früher, so ab 16.

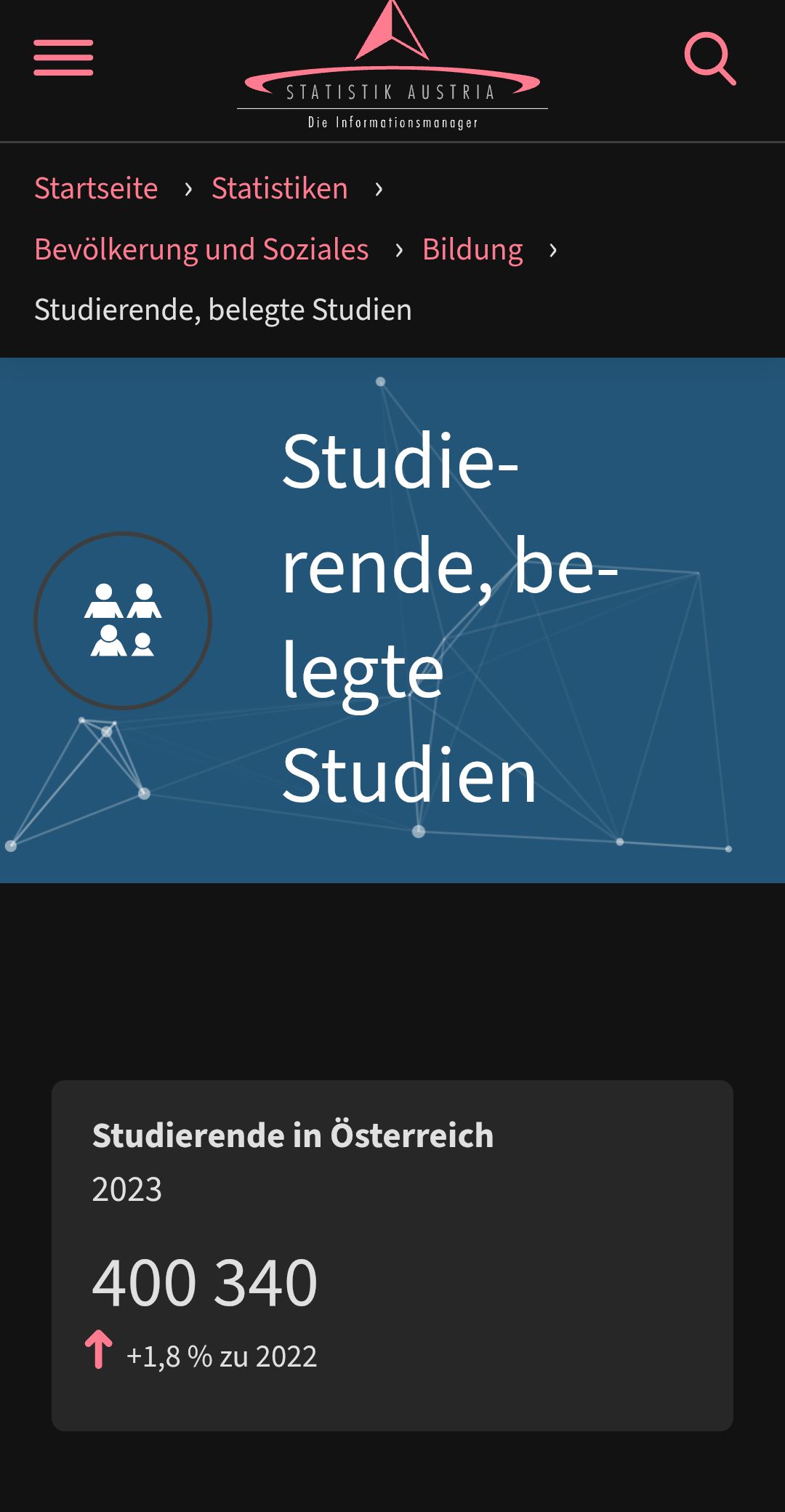

In Österreich studieren immer mehr und immer weniger Jugendliche möchten direkt mit 15 eine Lehre machen. Das bewirkt natürlich längere Ausbildungszeiten und dass sich der Beginn der finanziellen Eigenständigkeit immer weiter nach hinten verschiebt. Das wiederum bewirkt, dass feste Bindungen und Familiengründung sich auch weiter nach hinten verschieben.

Im Jahr 2023 gab es in Österreich rund 108.000 Lehrlinge und circa 28.300 Lehrbetriebe. Im langfristigen Vergleich sind beide Zahlen auf einem recht niedrigen Niveau. Der Anteil der Lehrlinge im ersten Lehrjahr an allen 15-Jährigen (Lehrlingsquote) sank auf 39,1 Prozent. Auf dem Lehrstellenmarkt stieg die Zahl der unversorgten Lehrstellensuchenden auf durchschnittlich 6.630, während jene der gemeldeten offenen Lehrstellen auf knapp 9.000 zurückging. Damit gab es das dritte Jahr in Folge einen Lehrlingsmangel statt einer Lehrstellenlücke, aber er schwächte sich etwas ab.

Quelle:

https://de.statista.com/themen/4722/ausbildung-und-lehre-in-oesterreich/#topicOverviewLaut einer Statistik der WKO wurden 2018 um 14 % weniger Lehrlinge in den Betrieben ausgebildet als noch 2008. In allen Bundesländern ist der Lehrlingsstand im vergangenen Jahr erfreulicherweise gestiegen. Eine Ausnahme bildet jedoch das Burgenland mit einem Rückgang an Lehrlingen von 3,3 %.

Weniger Lehrbetriebe

Die Gründe für die stete Abnahme liegen einerseits darin, dass die Zahl der in Österreich lebenden Jugendlichen im Alter zwischen 15–19 Jahren stetig abnimmt und andererseits, dass der Anteil der Betriebe, die Lehrlinge ausbilden, ebenfalls zurückgeht. Aufgrund des umfangreichen Schulangebotes entscheiden sich auch immer mehr Jugendliche lieber für eine weiterführende Schule als für eine Lehre. 1980 haben noch 47 % der Teenager eine Lehrausbildung begonnen: 2018 nur mehr 40 %. Obwohl der Bedarf an Fachkräften in Österreich rasant zunimmt!

Quelle:

https://www.oegj.at/meine-situation/ich-bin-lehrling/fakten-zur-lehre

Quelle:

https://www.statistik.at/statistiken/bevoelkerung-und-soziales/bildung/studierende-belegte-studiennairobi schrieb:Hm, ein Kind kostet über die Jahre sehr viel Geld, wenn man dann erst mit dem Sparen beginnt, ist das eigentlich schon sehr spät.

Ja, das sehe ich auch so. Die Motivation ist aber, für das Kind zu sparen, damit es als Erwachsener ein Startkapital ins unabhängige Leben hat und nicht, das Familievermögen zu vergrößern. Das heißt, die Eltern sparen nicht für sich selbst. Oft ist es auch so, dass Großeltern für ihre Enkelkinder sparen und den Kindern zum 18. Geburtstag dann das gesparte Geld überreichen (oder manchmal zur Hochzeit oder wenn diese das erste Kind bekommen). In meiner Familie ist das zumindest noch so üblich.

nairobi schrieb:Oft ist es bei Frauen in Deutschland so Anfang 30, bei Männern so Mitte 30.

Meine Tochter war noch 30, ihr Partner bereits 38.

Kann schon sein, ich weiß nur, dass in meinem Freundeskreis so ab Anfang 30 versucht wurde, Kinder zu bekommen, aber das halt nicht immer sofort geklappt hat. De facto kamen die Kinder dann Mitte 30 oder in einem Fall erst mit 40.

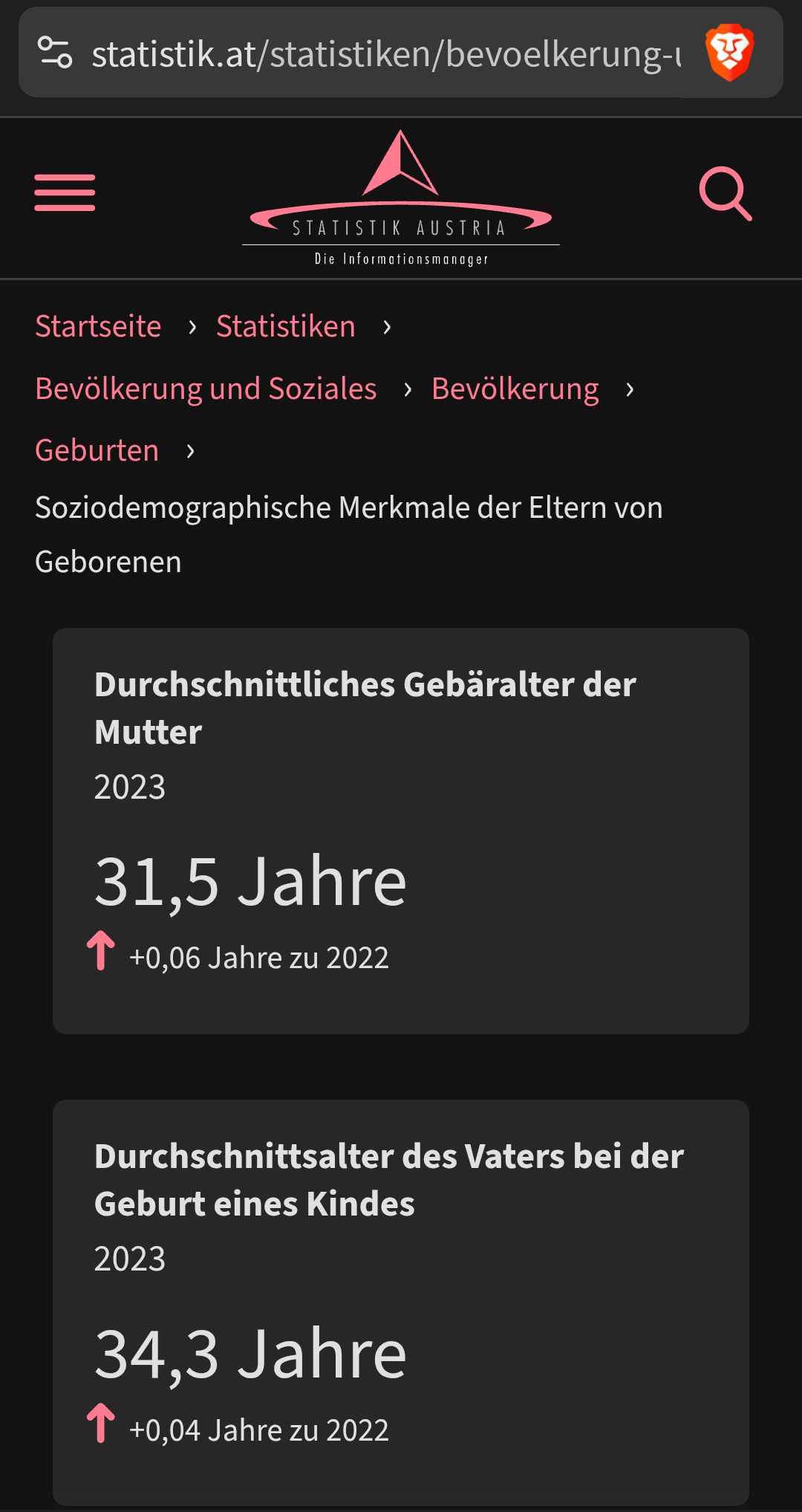

Statistik Austria hat folgende Zahlen erhoben:

https://www.statistik.at/statistiken/bevoelkerung-und-soziales/bevoelkerung/geburten/soziodemographische-merkmale-der-eltern-von-geborenen

https://www.statistik.at/statistiken/bevoelkerung-und-soziales/bevoelkerung/geburten/soziodemographische-merkmale-der-eltern-von-geborenenInteressant ist bei beiden Zahlen der Pfeil nach oben, das bedeutet, dass das Alter sowohl bei Müttern als auch Vätern angestiegen ist, sich die Familiengründung also nach hinten verschoben hat. Ich gehe davon aus, dass diese Tendenz sich noch weiter nach hinten verschieben wird.

nairobi schrieb:Wenn man bei der Bank eine Anlageberatung hat, wird auch die Risikobereitschaft eines Kunden überprüft. Das gehört unbedingt mit dazu, denn entsprechend bekommt er/sie Produkte angeboten.

Ja, das war auch bei mir und meinem Mann so. Wir sind allerdings bei einem unabhängigen Finanzberater und nicht bei einer Bank. Banken verkaufen nur ihre eigenen Produkte, so habe ich mehr Auswahl. Natürlich bekommt der Berater auch Provisionen dafür, aber soll mir recht sein, wenn er mich gut berät.

nairobi schrieb:Das macht Sinn. Schreibt man denn auch auf, was genau man zu sich nimmt? Oder ist das nicht so wichtig?

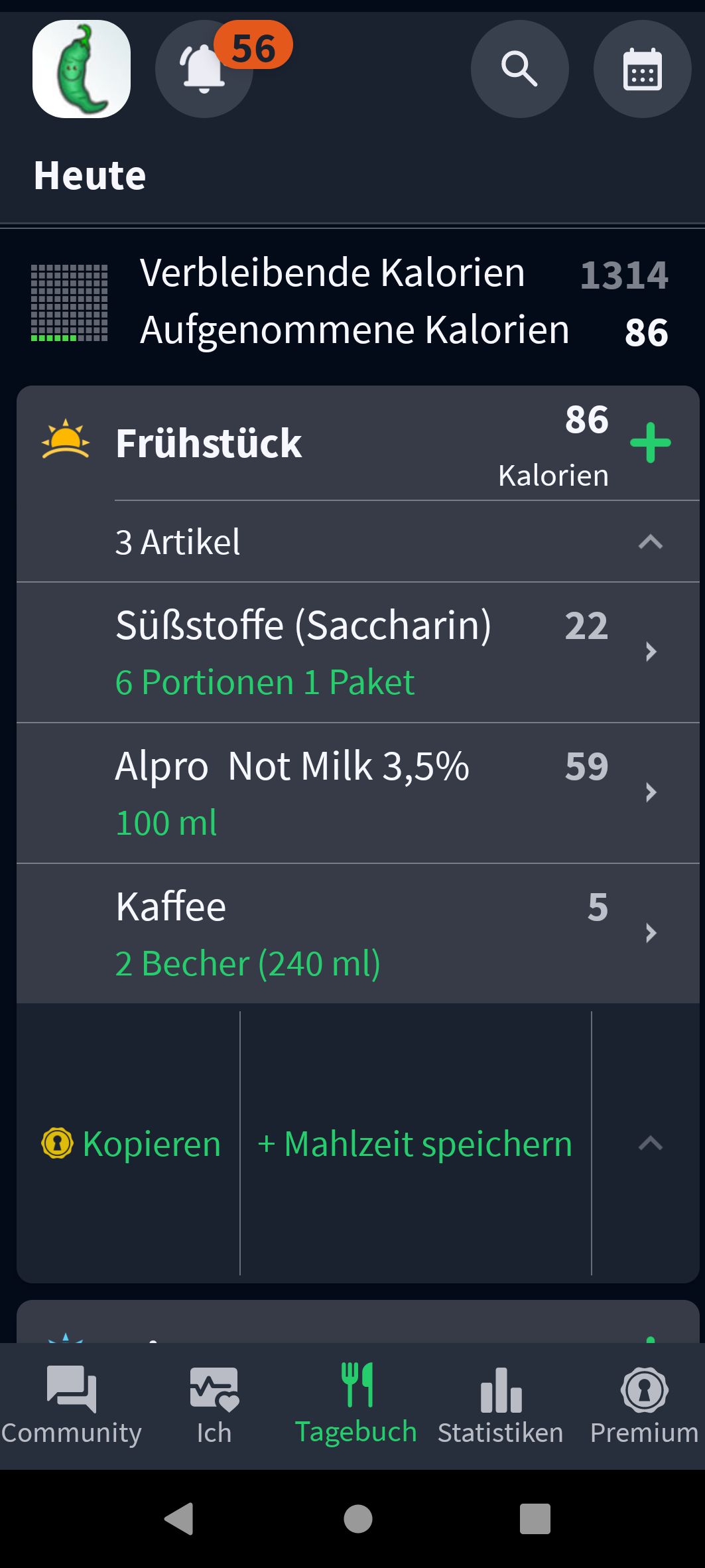

Man muss es nicht, aber ich tue das ohnehin schon seit vielen Jahren in einer App namens fatsecret. Da sind nämlich viele Lebensmittel schon hinterlegt. Man muss aber aufpassen, denn manche Einträge sind nicht richtig (User:innen können selbst Lebensmittel anlegen und manche machen das nicht richtig).

Die eigene Wahrnehmung täuscht einen ja oft und man denkt, man hätte wenig gegessen, in Wahrheit war es aber doch kalorienreicher, als man sich gedacht hätte.

Ich esse seit 2012 maximal als 1400 kcal/Tag, weil ich herausgefunden habe, dass ich ab 1500 kcal zunehme. Es gibt Ausnahmen an einzelnen Tagen, wenn es zum Beispiel eine Familienfeier gibt oder man essen geht. Da ist es mir dann egal und ich achte nicht auf die Kalorienzufuhr. So oft kommt das ohnehin nicht vor.

Man kann da die täglich erwünschte Kalorienanzahl eingeben und dann zählt es mit.

Heute habe ich zum Beispiel noch gar nichts gegessen und nur zwei Kaffee mit Hafermilch und Süßstoff getrunken.

nairobi schrieb:Frühstücksflocken habe ich schon ewig nicht mehr gekauft. Die fand ich immer schon irre süß.

Ja, ging mir genauso. Einmal probiert und dann nie wieder gekauft, weil sie mir zu süß waren. Diese sind es nicht und als ich gelesen habe, dass die ohne Zuckerzusatz sind, hab ich mir gedacht, die probiere ich mal. Aber jeden Tag mag ich sie auch nicht.

nairobi schrieb:Diese speziellen Flakes von Billa enthalten Sucralose. Die ist auch in den Shakes drin.

Die darf man keinesfalls mit heißem Wasser zubereiten.

Wusste ich gar nicht. Warum?

nairobi schrieb:Haferflocken in selbst gemachtem Naturjoghurt.

Haferflocken esse ich auch sehr gerne, allerdings mache ich mein Joghurt nicht selbst.

nairobi schrieb:Was ich auch schon lange nicht mehr kaufe sind fertige Joghurts.

Ich schon. Naturjoghurt gibt es ja auch ohne Zuckerzusatz, ich mag am liebsten Griechisches Naturjoghurt. Das ist zwar ziemlich fett, aber hin und wieder ist das schon okay. Dafür esse ich ja kein:e fette Wurst/Fleisch mehr und auch kein Schmalz, keinen Schlagobers, meine Mayonnaise. Mochte ich einfach noch nie. Butter oder anderes Streichfett esse ich auch nur selten.

nairobi schrieb:Selbst vegane Produkte sind leider nicht immer frei von Tierausbeutung

Das sollte eigentlich nicht vorkommen, dann ist das Produkt meiner Ansicht nach fehldeklariert. Auf der Verpackung der Flakes deutet nichts darauf hin, aber was weiß man schon, was im Produktionsprozess alles passiert? Man kann sich leider nur darauf verlassen, was auf der Verpackung steht.

nairobi schrieb:Ich könnte mir vorstellen, dass Ozempic nicht gerade positiv für ein ungeborenes Kind ist.

Ich kann es mir eigentlich nicht vorstellen, dass es einem Ungeborenen schadet. Dann dürften Diabetikerinnen ja nie schwanger werden, die nehmen ja immer Medikamente ein. 🤷♀️

Aber natürlich muss man in einer Studie auf Nummer sicher gehen.

nairobi schrieb:Und an ihren Kandidaten halten sie fest, auch wenn die Mist bauen.

Das tun sie in Österreich leider genauso. Die Rücktrittskultur ist in Österreich schauderhaft. Man denke an Strache, Kurz oder Schilling. Peinlich!

nairobi schrieb:Was ich ganz schlimm finde ist, dass Trump die medizinische Hilfen für Afrika eingefroren hat. Es besteht die Gefahr, dass zukünftig viele HIV-Patienten keine notwendigen Tabletten mehr erhalten! Ich hoffe, dass es für diese Menschen weiter geht, denn diese Tabletten können sich dort viele nicht leisten.

Ich denke, da wird Europa stattdessen einspringen müssen. Es kann aber sein, dass man Afrika generell fallen lässt so nach dem Motto: "Wir bezahlen seit Jahrzehnten Entwicklungshilfe an euch, aber entwickelt habt ihr euch nicht nennenswert. Es ist genug, ihr könnt schauen, wo ihr bleibt, wir haben selbst kein Geld."

Ich kann es auch nachvollziehen, denn da ist schon was dran! Die Gelder versickern irgendwo und kommen oft nicht dort an, wo sie eigentlich hin sollten.

Natürlich wurden viele afrikanische Länder von Europa ausgebeutet über die Kolonialisierung, aber das ist mittlerweile auch schon einige Jahrzehnte her:

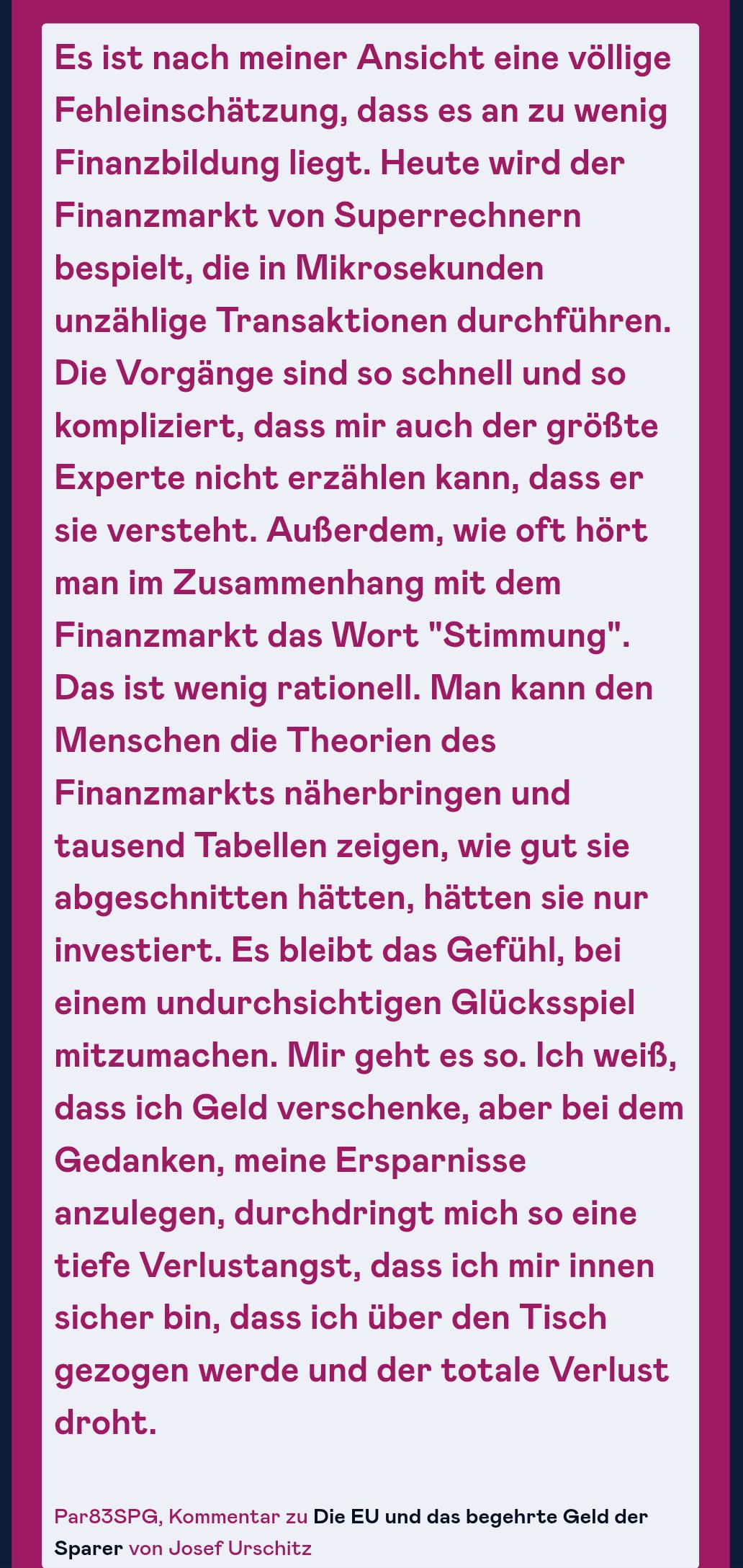

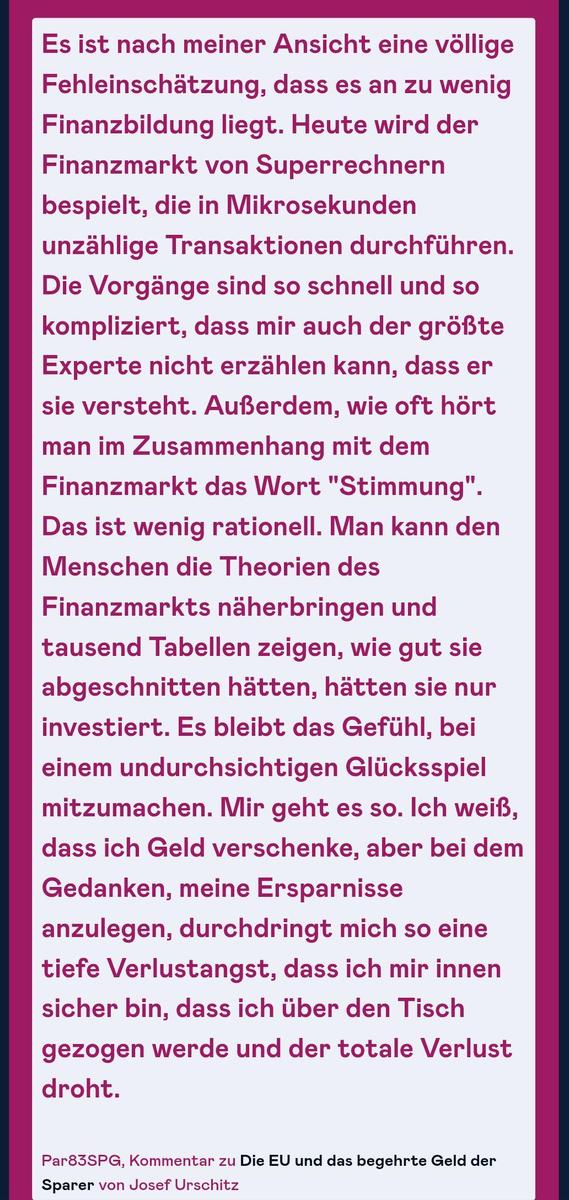

Wikipedia: Dekolonisation AfrikasIch habe heute einen Leserkommentar entdeckt, der sehr gut die österreichische Einstellung zum Sparen widerspiegelt.

Der User meint, es läge nicht an fehlender Finanzbildung, aber sein Kommentar legt eigentlich genau das Gegenteil dar. Er versteht die Mechanismen des Sparens nicht und spart deshalb nicht, weil er Angst hat, Verluste zu erleiden.

Original anzeigen (0,3 MB)

Original anzeigen (0,3 MB)Gesehen bei:

https://www.diepresse.com/meinung

violetluna schrieb:Kommt darauf an, wann man geboren wurde, das Alter für den Ruhegenuss wurde angehoben.